Par Haas Avocats

Les GAFA cherchent à pénétrer le marché des moyens de paiement. Que ce soit à travers le paiement mobile et/ou le paiement biométrique, Google, Apple, Facebook et Amazon entre autres, tentent de s’approprier une part de marché jusque là réservée aux banques… ou presque. Les moyens de paiement développés reposent tous sur l’idée que le paiement par carte bancaire est trop long, trop laborieux et trop risqué pour le client de la banque.

1. Les alternatives au paiement classique : watch, smartphone et capteurs biométriques

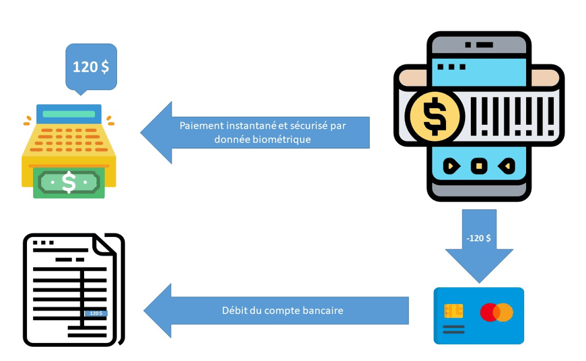

Les GAFA proposent des solutions de paiement quasi instantanées (300 millisecondes pour le paiement biométrique par reconnaissance de la main pour Amazon), sécurisées et aussi universelles que possible. En outre, le paiement n’est qu’une fonctionnalité parmi d’autres. Il fait partie d’un tout, d’une solution intégrée qui propose différents services tous liés les uns aux autres et tous destinés à faciliter la vie des utilisateurs. Apple Pay par exemple s’utilise avec une application qui enregistre toutes les cartes d’embarquement, les billets de spectacles ou les cartes bancaires utilisés après achat. Plus besoin de chercher ses billets la veille d’un départ ou d’entrer ses coordonnées de carte bleue à chaque paiement en ligne. Tout est sur votre mobile sécurisé par reconnaissance biométrique. Le mobile devient alors le seul support nécessaire au quotidien.

2. Partage des commissions bancaires…

Tous ces moyens de paiement restent assis sur une carte bancaire classique qui est in fine débitée des opérations. Les banques ne sont donc pas en concurrence directe avec les GAFA. Pourtant, l’utilisation de ces outils innovants n’est pas gratuite et son coût ne pèse pas directement sur l’utilisateur. Les banques partenaires, incapables de proposer des services équivalents, se voient obligées de partager leurs commissions pour pouvoir offrir « une expérience client » en adéquation avec de nouveaux standards imposés par les GAFA.

3. … et captation des données personnelles

Au-delà des commissions, les GAFA se rémunèrent également en données personnelles qui leur échappaient jusqu’à présent. Lorsque vous achetez votre déjeuner avec votre Google watch, l’heure, la date, l’endroit, le montant sont désormais des informations collectées par Google alors qu’elles étaient auparavant entre les mains de votre banque. De même, la validation de ces opérations requiert bien souvent une identification biométrique qui n’est pas nécessaire au paiement par carte. L’utilisation des services de paiement proposés par les GAFA est donc une nouvelle occasion de collecter ce type d’information personnelle. Tout cela constitue un moteur incontestable pour ces grandes entreprises qui se nourrissent et fonctionnent de nos données. Celui qui consent au sacrifice de ces informations autrefois inaccessibles bénéficiera d’une interface ultra personnalisée, sécurisée et conçue pour faciliter tous les gestes du quotidien. Encore faut-il savoir à quel prix…

***

Vous souhaitez en savoir plus sur les nouvelles formes de paiement dématérialisées ? Le Cabinet HAAS Avocats est à votre disposition pour vous accompagner dans tous vos projets fintech. Pour nous contacter, cliquez-ici.

.png?width=110&name=Neurotech%20%20au%20coeur%20de%20lesprit,%20aux%20fronti%C3%A8res%20du%20droit%20(10).png)