Par Haas Avocats

D’ici deux ans, les entreprises françaises, pour se mettre en conformité avec les dispositions de l’Ordonnance n°2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique et à la transmission des données de transaction[1], seront dans l’obligation d’opérer le passage à la facturation électronique.

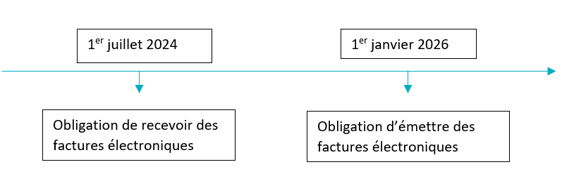

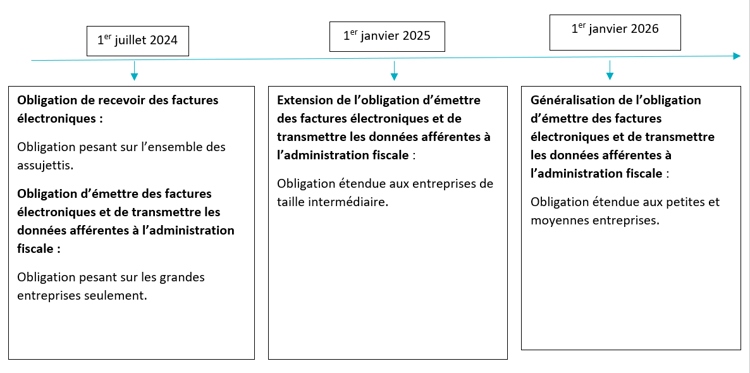

Au 1er juillet 2024, elles devront ainsi accepter de recevoir les factures de leurs partenaires sous format électronique, et au 1er janvier 2026, elles seront cette fois dans l’obligation d’adapter leurs procédures internes afin d’être en mesure d’émettre elles-mêmes des factures électroniques.

Par ailleurs, en plus de ces obligations de réception et de transmission de factures au format électronique, les entreprises françaises devront également transmettre à l’administration fiscale les données essentielles contenues au sein de leurs factures, pour que cette dernière puisse procéder à des contrôles et prédéclarations de TVA.

Si la systématisation du recours à la facturation électronique s’inscrit dans un cadre général de digitalisation et de dématérialisation des procédures administratives, la crise sanitaire engendrée par la pandémie de Covid-19 a également fait prendre conscience aux entreprises de la nécessité de dématérialiser la gestion et le traitement de leurs flux documentaires. Face aux mesures de confinement et à la généralisation du télétravail, nombreuses ont été celles à ne pas pouvoir continuer à assurer la réception, le traitement et le suivi des factures reçues au format papier.

Pour permettre aux entreprises d’opérer cette bascule vers un mode de facturation dématérialisé, les mesures obligatoires posées par l’ordonnance feront l’objet d’une mise en œuvre graduelle :

Quelles obligations pour les entreprises françaises en matière de facturation ?

Ce passage progressif à la facturation électronique est la seconde étape d’une réforme initiée en 2017 par l’Etat auprès de ses partenaires et fournisseurs, les entreprises étant depuis lors tenues d’envoyer leurs factures à destination du secteur public en format électronique.

En vue de généraliser cette pratique et de l’étendre aux entreprises du privé, la loi de finance pour 2021 est venue instituer un article 195 habilitant le Gouvernement à prendre par voie d’ordonnance toute mesure nécessaire à l'amélioration et la modernisation de la gestion des entreprises, de la collecte et du contrôle par l'administration de la TVA.

Les mesures nécessaires ainsi contenues au sein de la récente ordonnance sont au nombre de deux :

-

Obligation faite aux entreprises de recourir à la facturation électronique. La généralisation du recours à la facturation électronique deviendra obligatoire, tant au stade de la réception qu’à celui de la transmission, pour toutes les entreprises françaises, assujetties à la TVA. Dans le cadre de cette mesure, l’obligation de facturation électronique concernera toutes les opérations entre assujettis[2] survenant en France.

-

Obligation à charge des entreprises de transmettre de manière dématérialisée à l'administration les informations relatives aux opérations et transactions qu’elles réalisent. Cette obligation de transmission des données, dite « obligation de reporting », concernera également les transactions réalisées avec des entreprises non établies en France, ainsi que celles réalisées par un assujetti avec des non-assujettis.

L’intervention de plateformes intermédiaires pour la facturation : les opérateurs de confiance

Le recours aux factures électroniques, qui offrira aux entreprises la possibilité d’échanger entre elles des factures au format électronique, impliquera toutefois qu’elles se rapprochent de prestataires d’émission et de réception certifiés, opérateurs de confiance. Aux termes de l’ordonnance du 15 septembre 2021, elles pourront librement choisir de recourir, pour assurer la transmission de leurs factures électroniques :

-

Soit à une plateforme de dématérialisation partenaire de l’administration

-

Soit directement au portail public de facturation s’appuyant sur la plateforme Chorus Pro, déjà en charge de l’échange dématérialisé des factures du secteur public.

Pour le Ministère de l’Economie, l’instauration de cette alternative se justifie par la nécessité de tenir compte « du degré de maturité numérique des entreprises, permettant, notamment aux plus petites d’entre elles, un passage à la facturation électronique à coût contenu ».

Pour pouvoir procéder à la transmission des factures entre entreprises, les opérateurs de confiance privés devront impérativement se faire immatriculer auprès de l’administration. Cette immatriculation, leur donnant la qualité de « partenaire de confiance », sera valable pour une durée de trois ans renouvelable.

Pourquoi recourir à la facturation électronique ?

Selon le Ministère de l’économie des finances et de la relance, la généralisation du recours à la facturation électronique et à la transmission d’informations à l’administration fiscale devrait s’avérer bénéfique pour différents acteurs.

Le passage à la facturation électronique devrait ainsi présenter des nombreux avantages, tant pour les entreprises…

-

Augmentation de la productivité, réduction de la charge administrative liée à l’édition et à la gestion des factures et simplification des obligations déclaratives en matière de TVA.

-

Réalisation de gains économiques : le prix d’une facture électronique s’élève à 1 euros, pour 10 euros environ pour une facture papier. Selon le Ministère de l’économie, le passage à la facturation électronique devrait ainsi représenter un gain pour l’économie d’au moins 4,5 milliards d’euros.

-

Sécurisation des relations commerciales : Le suivi du traitement des factures étant facilité par la dématérialisation, les litiges liés aux délais de paiement devraient être réduits voire évités.

… que pour l’administration fiscale :

-

Lutte contre la fraude à la TVA : Le passage aux factures électroniques permettra à l’administration de préremplir les déclarations obligatoires, comme les déclarations de TVA, et d’ainsi améliorer la détection des fraudes éventuelles.

-

Meilleure communication entre l’administration fiscale et les entreprises grâce à l’obligation de « reporting » pesant sur les entreprises et leur imposant de transmettre à l’administration les données de facturation relatives aux transactions effectuées avec des particuliers ou des opérateurs étrangers

-

Pilotage plus précis des actions gouvernementales en matière de contrôle et de politique économique et fiscale

Entreprises concernées par la facturation électronique : pensez à anticiper !

Originellement prévue pour 2023, cette réforme a été, à la surprise des acteurs concernés, repoussée à juillet 2024.

Si cela laisse aux entreprises un délai supplémentaire pour opérer les démarches nécessaires à la transition de leurs services vers un mode de facturation électronique, ces dernières doivent dès à présent réfléchir à l’instauration de mécanismes internes et de logiciels adaptés au passage à la facture électronique, ainsi qu’aux moyens qu’elles devront mettre en œuvre pour opérer la digitalisation de leurs procédures comptables.

***

Le Cabinet HAAS Avocats, disposant d’un pôle exclusivement dédié à la FinTech, accompagne depuis plus de 25 ans ses clients dans leur transition digitale. Nos équipes se tiennent à votre disposition pour vous accompagner dans votre projet, et veillent à vous proposer la solution adaptée à votre situation. Pour plus d’informations, contactez-nous ici.

[1] Ordonnance n° 2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction

[2] Application aux transactions entre professionnels