Par Haas Avocats

L’investissement alternatif en partage de revenus (également appelé « Revenue-Based Financing » ou « RBF ») consiste en une forme de levée de fonds par laquelle les investisseurs consentent à allouer des capitaux à une société en contrepartie d'une fraction déterminée des revenus bruts globaux en cours de l'entreprise.

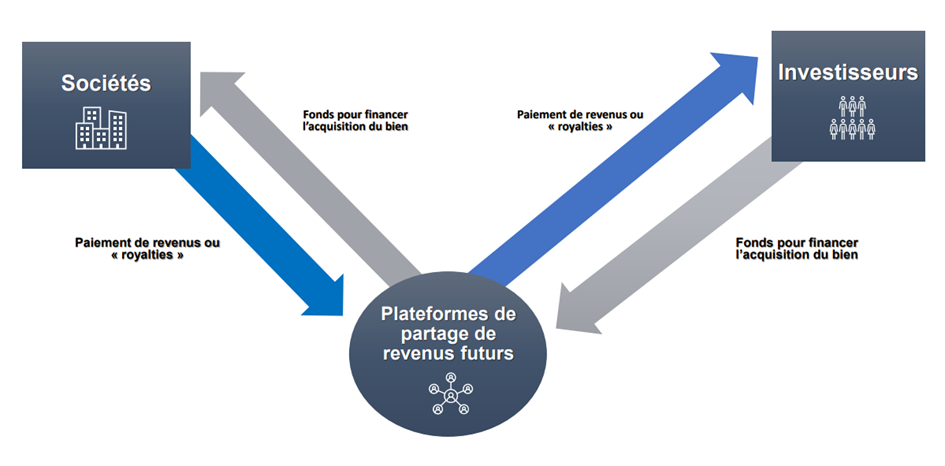

Ce marché est en plein essor et diverses plateformes proposant des services d’intermédiation entre les investisseurs et les sociétés se développent.

Les plateformes agissent comme intermédiaires entre les entreprises ayant un faible capital, créées dans le but d'acquérir un bien, souvent immobilier, et les investisseurs qui apportent des fonds pour financer cette acquisition.

En échange de ces fonds, les sociétés s'engagent à distribuer aux investisseurs une partie des revenus générés par la location du bien, voire, dans certains cas, une partie de la plus-value en cas de revente.

La nouveauté de ces plateformes de partage de revenus futurs et le fait que le « RBF » ne soit pas encadré par le code monétaire et financier, créent de nombreux enjeux concernant la qualification juridique et le régime applicable à ces plateformes, ainsi que la protection des investisseurs qui en découle.

Le communiqué de l’AMF : la dénonciation des vices afférents aux plateformes de partage de revenus futurs

L’Autorité des Marchés Financiers (AMF) a publié le 23 décembre 2022 un communiqué mettant en garde contre les plateformes proposant d’investir dans l’immobilier sous forme de « royalties ».

Les risques pour les investisseurs dans les plateformes de partage de revenus futurs

En premier lieu, l’AMF considère que les risques supportés par les investisseurs sont conséquents et ne sont pas assez mis en avant dans le discours commercial des plateformes.

Selon l’Autorité, la communication publicitaire met fréquemment l’accent sur les avantages d'un investissement dans l'immobilier et la liquidité des investissements permis par les plateformes de partage de revenus futurs, alors que les investisseurs ne deviennent pas propriétaires de l'immeuble en question, mais sont plutôt considérés comme des créanciers d'une entreprise spécialement créée à cet effet, généralement caractérisée par un faible capital.

Le non-respect de la réglementation en vigueur par les plateformes de partage de revenus futurs

Ensuite, l’AMF énonce que les instruments financiers mis à disposition du public par les plateformes de partage de revenus futurs correspondent à des titres de créance et plus particulièrement, à des valeurs mobilières représentatives d’un droit de créance[1].

Cette qualification juridique des instruments mis à disposition par les plateformes, implique le respect des réglementations qui en découlent. Or, ces dernières aboutissent à situer les plateformes de partage de revenus futurs dans un statut réglementé soumis à agrément.

Cet agrément, délivré par l’Autorité de contrôle prudentiel et de résolution (ACPR)² est très contraignant, car diverses conditions doivent être remplies par les entreprises souhaitant l’obtenir. L’ACPR vérifie notamment si le siège social et la direction effective sont en France, si les moyens financiers sont adaptés aux activités envisagées, si l’identité et la qualité des actionnaires directs et indirects sont connues etc.

Ainsi, l’application effective du statut réglementé est un sujet clivant, car tout en visant à protéger les investisseurs par le biais de la qualité de l'information fournie, de la gestion des réclamations ou de l'accès à la Médiation de l'AMF, leur mise en application pourrait également mettre en péril de nombreuses plateformes de partage de revenus futurs qui ne respectent actuellement pas toutes les conditions nécessaires pour obtenir l’agrément.

La réponse de la F2PR : la non-nécessité de l’agrément

A la suite de cette mise en garde de l’AMF à l’encontre des plateformes de partage de revenus, la Fédération des plateformes de partage de revenus (F2PR) a réagi en publiant un communiqué de presse en réponse.

Si la réponse de la F2PR va à première vue dans le sens de l’AMF, elle émet tout de même certaines réserves.

Tout d’abord, la Fédération souligne que seules certaines plateformes, les « plateformes de royalties », ne respectent pas les réglementations en vigueur et que celles qui figurent dans ses membres ont adopté des dispositions antinomiques aux pratiques dénoncées par l’AMF.

Dans ce sens, elle rappelle que les projets de financement par partage de revenus immobiliers locatifs ne confèrent, comme le soutient également l’AMF, aucun droit de propriété potentiel ou à terme aux investisseurs sur le bien loué.

Néanmoins, dans la suite de son communiqué, elle énonce que dans le cadre d'une offre contractuelle de financement par partage de revenus authentiques, aucun titre n'est créé au profit du contributeur.

La Fédération s’oppose alors au fait que les plateformes puissent être soumises à un régime d’agrément.

Actuellement, cette question reste ouverte, néanmoins, les plateformes de revenus futurs ont tout intérêt à anticiper les futures restrictions légales qui seront mises en place, en s’informant et en prenant les devants en matière de réglementations financières.

***

Le cabinet HAAS Avocats est spécialisé depuis plus de vingt-cinq ans en droit des nouvelles technologies et de la propriété intellectuelle. Il accompagne de nombreux acteurs dans la compréhension et l’application de la réglementation des technologies dans les services financiers. Dans un monde incertain, choisissez de vous faire accompagner par un cabinet d’avocat fiable. Pour nous contacter, cliquez ici »