Par Haas Avocats

La loi Pacte relative à la croissance et la transformation des entreprises instaure un nouveau cadre juridique pour les prestataires de services sur actifs numériques (PSAN).

Désormais, certains PSAN ont l’obligation de s’enregistrer auprès de l’Autorité des Marchés Financiers (AMF).

Compte tenu des enjeux inhérents au maniement de la cryptomonnaie, cette procédure d’enregistrement peut s’avérer particulièrement lourde, notamment au regard de la conformité à la réglementation relative à la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

1. Qu’est-ce qu’un PSAN ?

Le PSAN est, conformément à l’article L.54-10-2 du code monétaire et financier, l’acteur proposant un ou plusieurs des services suivants :

- La conservation d’actifs numériques pour le compte de tiers ;

- L’achat-vente d’actifs numériques contre une monnaie ayant un cours légal ;

- Le service d'échange d'actifs numériques contre d'autres actifs numériques ;

- L’exploitation d’une plateforme de négociation d’actifs numériques ;

- D’autres services tels que :

- la réception et la transmission d’ordres pour le compte de tiers,

- la gestion de portefeuille pour le compte de tiers,

- le conseil aux souscripteurs d’actifs numériques,

- la prise ferme d’actifs numériques et

- le placement non garanti d’actifs numériques.

Le décret n°2019-1213 du 21 novembre 2019 relatif aux PSAN détaille opportunément chacun des services suscités.

2. Un enregistrement obligatoire pour certains PSAN

Conformément à l’article L. 54-10-3 du code monétaire et financier, les prestataires fournissant des services de conservation et d’achat/vente d’actifs numériques en monnaie ayant cours légal doivent obligatoirement s’enregistrer auprès de l’AMF avant de pouvoir exercer ces activités.

A ce titre, les PSAN existants au 18 décembre 2019 disposent d’un délai de 12 mois pour se mettre en conformité avec la nouvelle réglementation et procéder à leur enregistrement.

En revanche, en ce qui concerne les services d’échange d’actifs numériques contre d’autres actifs du même type ou de réception et de transmission d’ordres sur actifs numériques pour le compte de tiers, l’agrément délivré par l’AMF est seulement optionnel.

Il existe donc deux catégories de PSAN, ceux qui ont l’obligation de s’enregistrer auprès de l’AMF et ceux qui peuvent, s’ils le souhaitent, solliciter un agrément.

3. La procédure d’enregistrement auprès de l’AMF

Si la procédure d’enregistrement est, en principe, gratuite, elle peut s’avérer coûteuse sur le long terme compte tenu des nombreuses obligations qu’elle met à la charge des PSAN.

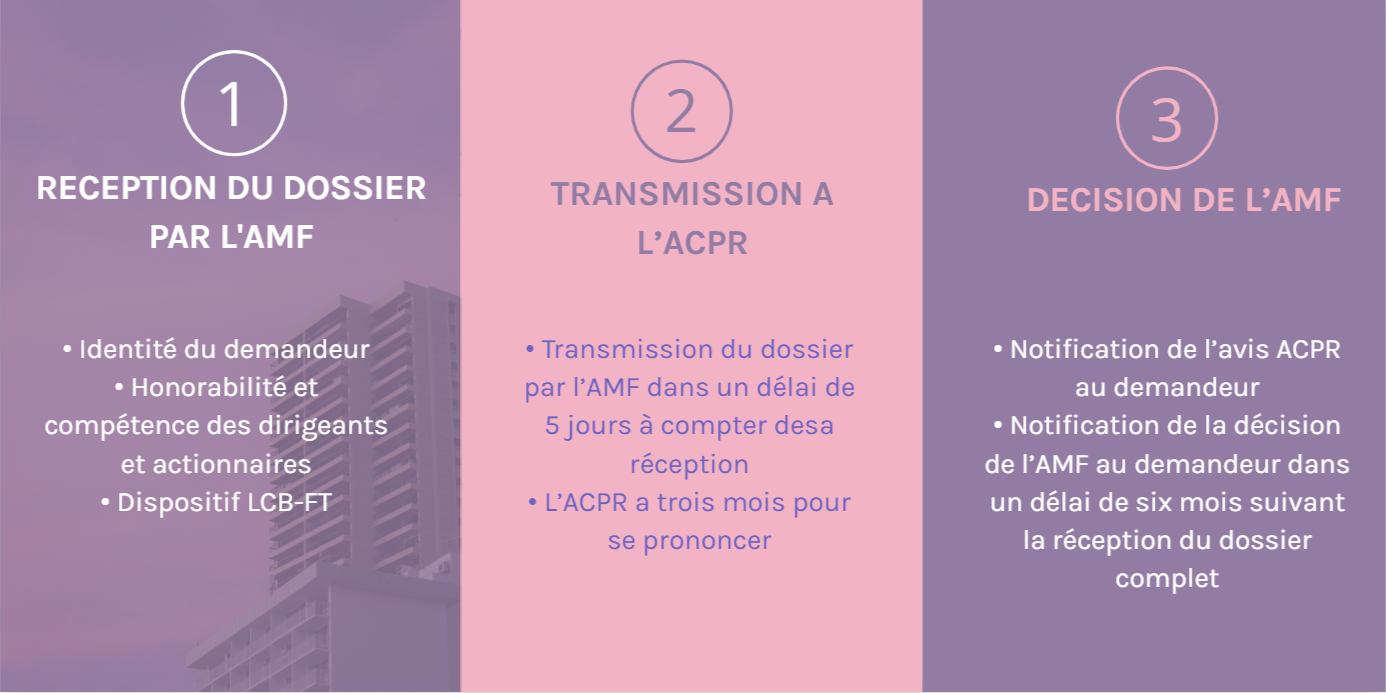

Conformément aux articles D-54-10-2 et suivants du code monétaire et financier, outre les éléments classiques relatifs à l’identité du demandeur et à l’honorabilité de ses dirigeants, un dossier complet détaillant les mesures mises en place afin d’assurer la conformité à la réglementation LCB-FT doit aussi être constitué.

Ces mesures incluent, par exemple, la classification des risques, la description des procédures de contrôle et d’audit dont la fréquence est appréciée par l’AMF ou encore le dispositif de gel des avoirs.

Une fois ce dossier constitué, il est transmis par l’AMF à l’autorité de contrôle prudentiel et de résolution (ACPR) pour avis conforme. L’ACPR dispose d’un délai de trois mois pour se prononcer.

Enfin, après examen, l’AMF notifie sa décision au demandeur dans un délai de six mois suivant la réception du dossier.

4. Procédures de contrôle et sanctions des autorités administratives

La loi Pacte a considérablement renforcé les pouvoirs d’investigation et de sanction de l’ACPR et de l’AMF à l’encontre des PSAN.

Ainsi, la violation de l’obligation d’enregistrement peut entraîner une peine de deux ans d’emprisonnement et une amende de 30 000 euros.

En cas d’insuffisances caractérisées du dispositif LCB-FT, l’ACPR peut également prononcer une sanction pécuniaire dont le montant est fixé dans la limite du plus élevé des deux plafonds suivants : cent millions d’euros et dix pour cent du chiffre d’affaires.

L’article L.54-10-3 du code monétaire et financier énonce, quant à lui, que la violation des obligations relatives à la lutte anti-blanchiment est un motif de radiation du registre des PSAN.

Compte tenu des nouveaux pouvoirs attribués à l’AMF et à l’ACPR, les PSAN devront donc anticiper la lourdeur de la procédure d’enregistrement et porter une attention particulière à la mise en conformité LCB-FT.

***

Le Cabinet HAAS Avocats est à votre disposition pour vous accompagner dans vos démarches d’enregistrement auprès de l’AMF. Pour nous contacter, cliquez-ici.